Crecimiento económico salvadoreño y argentino

Manuel Hinds señala que El Salvador creció más rápido que Argentina desde que se dolarizó, independientemente del periodo de tiempo seleccionado que se utilice para realizar la comparación.

Por Manuel Hinds

Los argumentos primitivos

El presidente Javier Milei parece haber abandonado la idea de dolarizar la economía, al menos por un largo tiempo, en favor de una estrategia que puede necesitar revisión por su drástico impacto en el poder adquisitivo de la población, que es mucho más restrictivo de lo que se requeriría si se hubiera tomado la senda de la dolarización. Por lo tanto, es probable que se vuelva a discutir la posibilidad de dolarización. Esperemos que sea una discusión desapasionada.

Hasta ahora, sin embargo, el nivel técnico de la oposición a la dolarización es espantoso, lo suficientemente malo como para dar a la profesión económica una mala reputación. No pretendo sugerir que oponerse a la dolarización demuestre incompetencia profesional. Es la forma en que se opone, los argumentos que se usan, lo que sugiere un enfoque laxo de la economía.

Se supone que la economía es una ciencia. No es tan concreta y determinista como las ciencias físicas, pero aún así, se supone que se basa en la observación y el análisis de los hechos. La mayoría de los argumentos en contra de la dolarización no se basan en la realidad, sino en fantasías inventadas sobre modelos formales o informales construidos en las mentes de los oponentes. Estos constructos han incluido los inventados en el MIT, afirmando que si un país decide dolarizar, seguramente sucumbirá a la hiperinflación como resultado de tal decisión, así como la idea también inventada de que Argentina no tiene suficientes dólares para dolarizar y la afirmación de que la dolarización ha traído bajo crecimiento a los países que sí lo han dolarizado. Ninguno de los defensores de estas ideas ha revisado el mundo real para ver si es coherente con sus dogmas. El equipo del MIT nunca pensó en comprobar si había países que se han dolarizado y mucho menos en enterarse de que ninguno de ellos desarrolló hiperinflación por su decisión de dolarizar.

Probablemente no tuvieron tiempo de comprobar si había países dolarizados en el mundo real. O pensaron que sus modelos eran más precisos que la realidad para probar un punto. Al contrario de lo que dijeron, la dolarización se ha traducido en tasas bajas de inflación e intereses. El equipo del MIT tampoco revisó el mercado monetario interno de Argentina, por lo que no se enteró de que la economía está dolarizada informalmente. El dólar es el patrón de valor en Argentina, y todos los contratos más allá de un par de días están denominados en dólares, incluso si se liquidan en pesos al tipo de cambio vigente. Adoptar los dólares no sería traumático para nadie en el país. Se utilizan para calcular ingresos, salarios y ganancias en dólares para comprender su capacidad de supervivencia.

Otros opositores a la dolarización confunden al gobierno con el país y afirman que Argentina no tiene dólares para dolarizar cuando los tiene en abundancia. Sorprendentemente, argumentan, sin ninguna base pragmática, que la dolarización funciona para controlar la inflación, pero retrasa el crecimiento. Por supuesto, no pueden citar a Panamá para probar su punto. Panamá ha sido el líder en crecimiento en América Latina durante muchos años. Tampoco pueden usar Ecuador. Luego mencionan el ejemplo de El Salvador, que dicen que se ha estancado porque se dolarizó.

De hecho, el desempeño del crecimiento de El Salvador no es satisfactorio. Sin embargo, hay muchas otras razones, diferentes a la dolarización, que han retrasado el crecimiento del país. Sin embargo, atribuir el desempeño del crecimiento de un país solo a su arquitectura monetaria es el tipo de error que debería llevar al fracaso a un estudiante del primer ciclo de Economía 101. Este desempeño es el resultado de miles de variables, entre ellas el nivel y crecimiento del capital humano y físico, la eficiencia de los mercados, la situación política y sus expectativas a largo plazo, la calidad de las instituciones en la protección de los derechos de las personas, etc.

Esta es una crítica que tiene que hacerse al modelo infantil que trata de atribuir todos los resultados de una economía a un solo aspecto. Pero las personas que hacen este argumento están cometiendo otro error más grave: ellos, al igual que el grupo del MIT, no han comprobado la realidad al hacerlo.

De acuerdo con su forma de pensar, El Salvador debería haber crecido a tasas mucho más bajas que Argentina desde que se dolarizó. Esto sería lógico si fuera cierto que los países con moneda propia crecen más rápido que los oficialmente dolarizados. Pero, como muestran cinco gráficos que muestro a continuación, sorprendentemente para ellos, el desempeño del crecimiento de El Salvador ha sido mucho mejor que el de Argentina. Si se hubieran limitado a comprobar los hechos, no habrían aportado pruebas que demostraran que no habían observado la realidad antes de hablar.

Entonces, veamos la realidad.

El Salvador creció más rápido que Argentina...

... Desde que El Salvador se dolarizó.

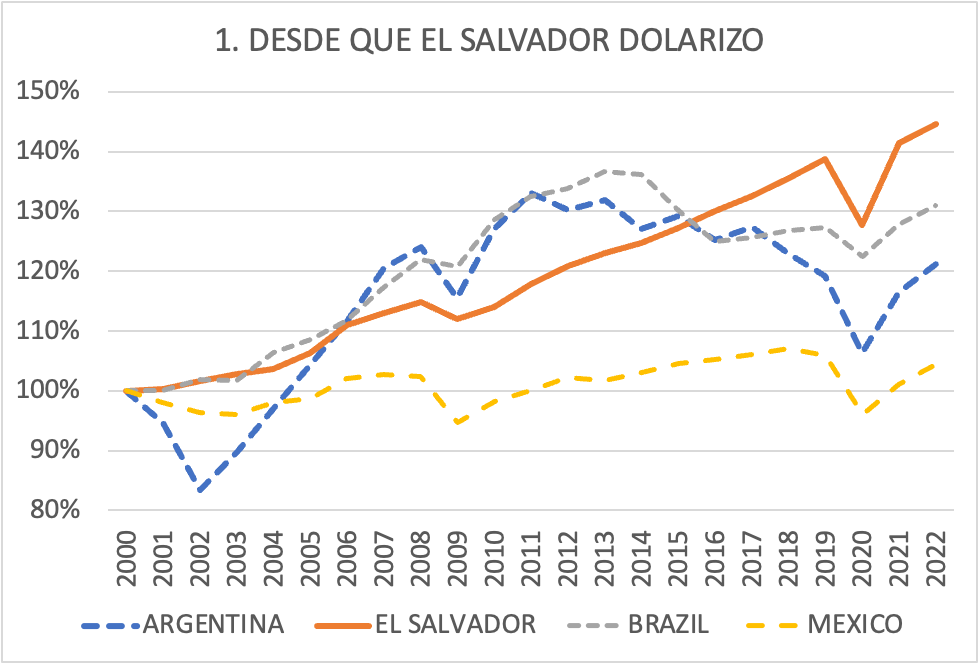

El Salvador dolarizó el primer día de 2001. El gráfico 1 compara el PIB per cápita de Argentina, Brasil, México y El Salvador en dólares de paridad adquisitiva de 2017. Muestra que para 2022, el PIB per cápita de El Salvador había crecido al 145% de su tamaño en el año 2000. En cambio, el de Argentina sólo había crecido hasta el 121 por ciento de su tamaño, el de Brasil hasta el 130,9 por ciento y el de México hasta el 106,3 por ciento. Así, en 22 años, El Salvador creció 24 puntos más que Argentina y 15 puntos más que Brasil. Por lo tanto, la realidad no es solo que no sea cierto que una sola variable determina el crecimiento; es también que no es cierto que El Salvador esté rezagado con respecto a países con monedas propias, como la propia Argentina.

Más aún, supongamos que aceptamos el argumento de que estar dolarizado o no es la causa determinante del crecimiento. En ese caso, ¿deberíamos decir que Argentina, Brasil y México no crecieron tan rápido como El Salvador porque no estaban dolarizados? Por supuesto, no diremos nada tan superficial como eso. El sistema monetario es sólo una variable entre miles de ellas.

Nota: PIB per cápita en dólares de paridad de poder adquisitivo de 2017. La fuente de este y todos los demás gráficos es los Indicadores Mundiales del Desarrollo del Banco Mundial.

Dado que los resultados de este tipo de comparación pueden depender de la fecha en que se comience a hacer la comparación, he hecho muchas comparaciones del crecimiento de El Salvdor con el país correspondiente, Argentina, cambiando la fecha de inicio de la comparación.

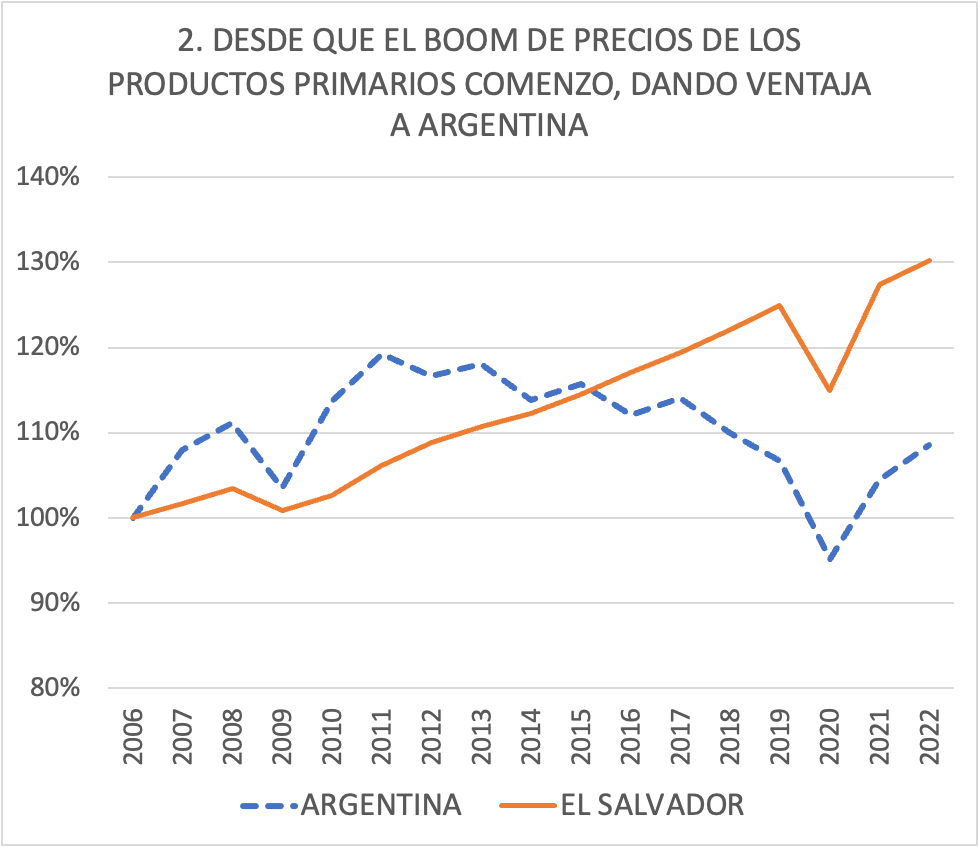

Desde que comenzó el boom de las materias primas, dando ventaja a la Argentina

Nótese que el PIB per cápita de Argentina se disparó en 2006, más o menos cuando comenzó el boom internacional de las materias primas. Esto le dio a Argentina una ventaja porque sus exportaciones son principalmente bienes primarios, mientras que las de El Salvador son bienes industriales. Sin embargo, como muestra el Gráfico 2, a largo plazo, El Salvador creció más que Argentina después de que comenzó este auge.

El gráfico 3 muestra por qué el auge de los productos primarios dio ventaja a Argentina (y a Brasil): las exportaciones de manufacturas de El Salvador representan el 74% de todas sus exportaciones de mercancías, por lo que sus exportaciones primarias representan solo el 26% de ellas. Las exportaciones argentinas de manufacturas son sólo del 16 por ciento, por lo que sus exportaciones primarias representan el 84 por ciento de sus exportaciones de mercancías. Esto significa que un auge de los precios de los bienes primarios impulsa el 84% de las exportaciones argentinas y solo el 26% de las salvadoreñas. Sin embargo, esta ventaja no cambió el hecho de que el PIB per cápita de El Salvador ha crecido más rápido y de manera más estable que el de Argentina, exponiendo la mentira de que la realidad es al revés.

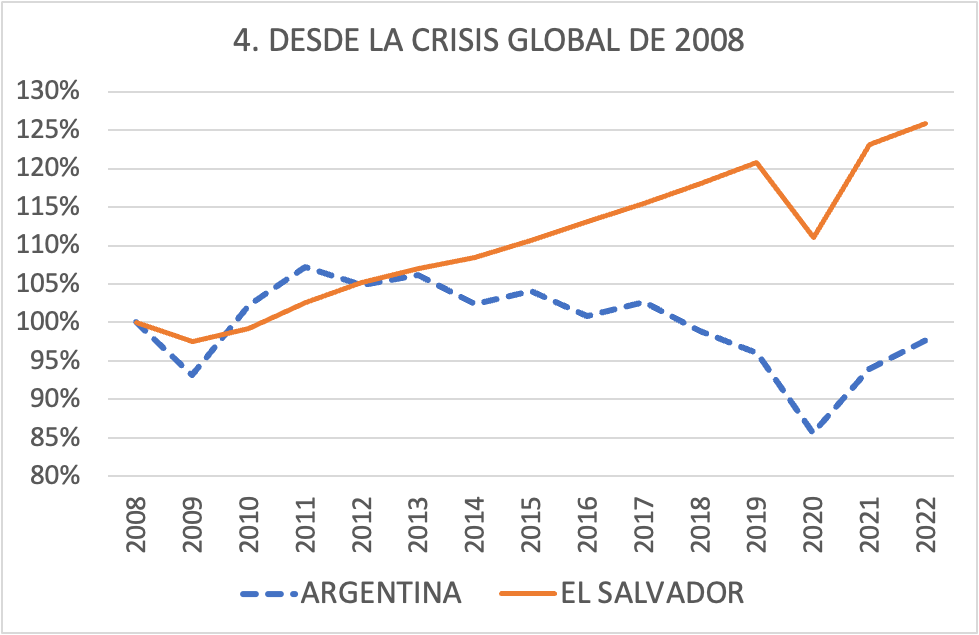

Desde la crisis mundial de 2008

Ahora bien, ¿qué pasa con el período posterior a la crisis de 2008? Las crisis son eventos que se mencionan con frecuencia como las circunstancias que destruirían la dolarización. Como se muestra en el Gráfico 3, El Salvador, como la mayoría de los demás países, experimentó una caída en el PIB per cápita. Sin embargo, como también se muestra en el gráfico, la caída fue menor que la de Argentina, y después de eso, El Salvador creció más rápido y más estable que Argentina.

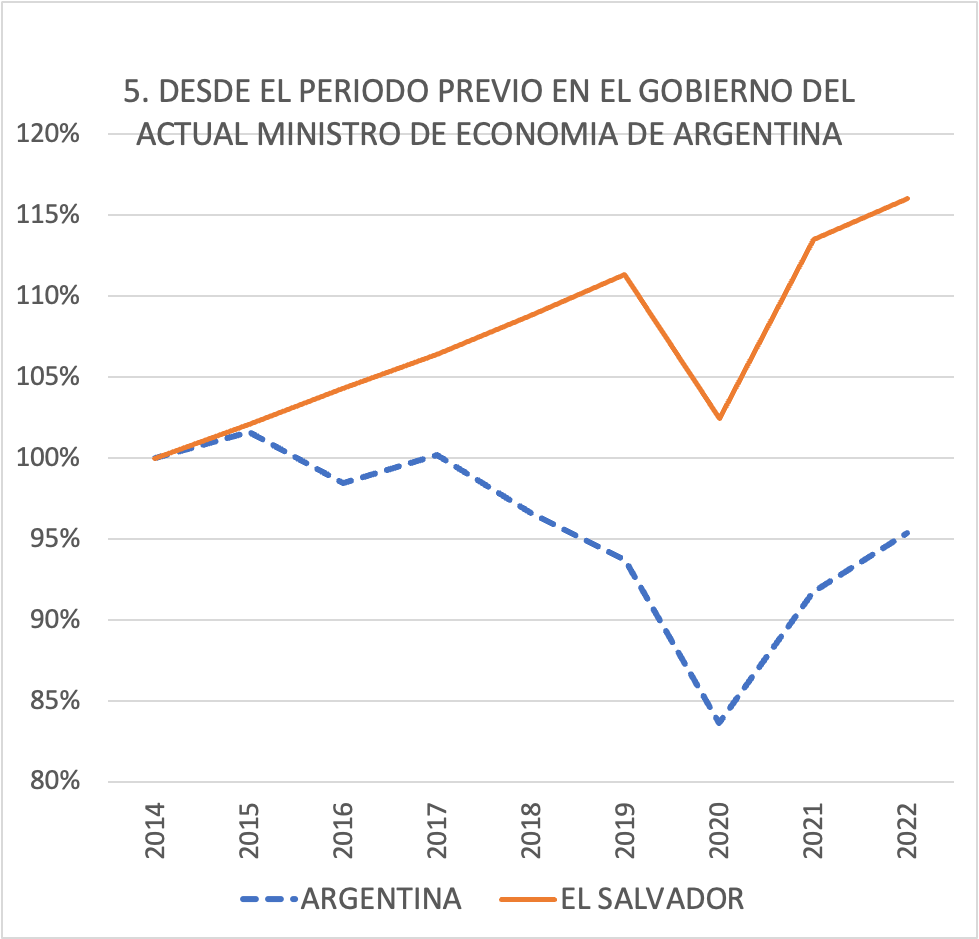

Desde el inicio del mandato del actual ministro de Economía como secretario de Hacienda, ministro de Economía y presidente del Banco Central 2015-2018

El actual ministro de Economía, Luis Caputo, enemigo de la dolarización, asumió el control de la política monetaria y fiscal en medio de una crisis interna en 2015 como secretario de Hacienda y luego como ministro de Hacienda. Mantuvo su control de 2015 a 2018, año en el que asumió brevemente la presidencia del Banco Central. Mire el gráfico para ver los resultados de su primer mandato. El Salvador tomó definitivamente la ventaja sobre Argentina en ese período. El colapso actual de Argentina comenzó en ese período.

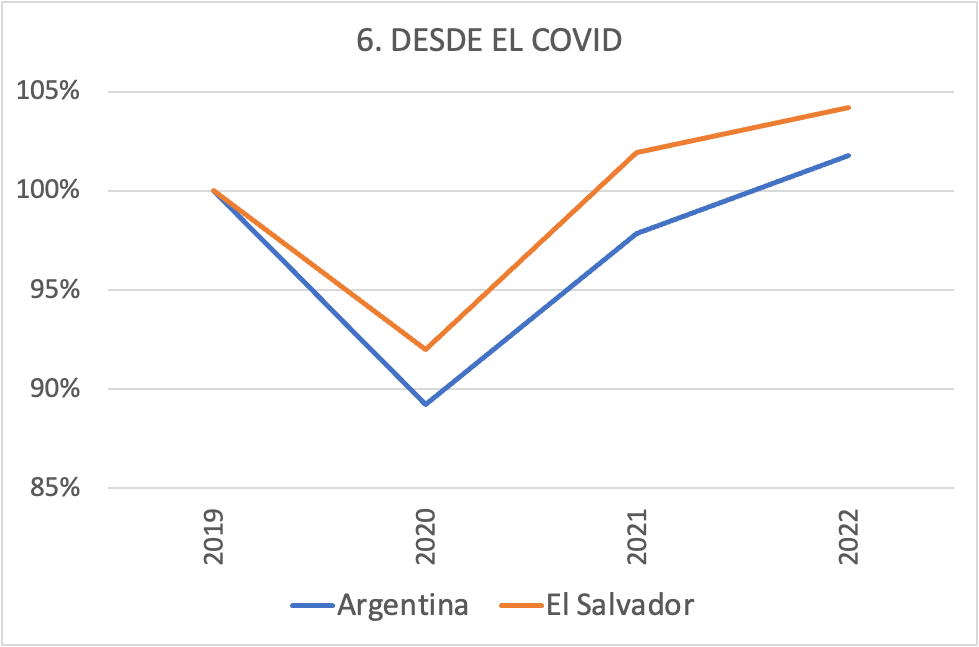

Desde el COVID

Por último, podemos ver en el Gráfico 6 el comportamiento desde el Covid. El Salvador ganó, sin lugar a dudas.

Este es solo un ejemplo revelador...

Este es solo un ejemplo elocuente de la superficialidad mostrada por los opositores a la dolarización. No comprobar un hecho tan simple como el crecimiento del PIB per cápita de unos pocos países es indicativo de un análisis superficial. Podemos esperar que cuando el tema de la dolarización vuelva, y volverá, estos opositores recurran a métodos de análisis más exhaustivos.

Este artículo fue publicado originalmente en Substack el 23 de febrero de 2024.