Si, la demanda puede explicar (gran parte) de la desinflación estadounidense

Ryan Bourne sostiene que los datos demuestran que la demanda explica la mayoría de la caída en la inflación en Estados Unidos.

Por Ryan Bourne

Me deja perplejo el discurso sobre la desinflación de Estados Unidos.

La tasa de inflación anual del Índice de Precios de Consumo Personal (PCE) –la medida que la Reserva Federal tiene como objetivo– ha caído desde un máximo del 7,1% en junio de 2022 a sólo el 2,6% en noviembre de 2023. La gente se pregunta: ¿cuál es la causa?

A partir de mediados del año pasado, comentaristas notables como Paul Krugman interpretaron las tendencias simultáneas de fuerte caída de la inflación, robusto crecimiento real y bajo desempleo como una reivindicación del "equipo transitorio". La inflación, esto implica, habría caído significativamente de todos modos, sin la acción de la Reserva Federal para endurecer la política monetaria.

Desde entonces, otros, como Mike Konczal, han expresado una versión aún más fuerte de esta tesis, según la cual la desinflación que hemos visto se ha debido abrumadoramente a mejoras de la oferta agregada que han empujado los precios a la baja, y poco que ver con el debilitamiento de la demanda. Janet Yellen, la secretaria del Tesoro de Joe Biden, ha llegado a afirmar que la política gubernamental ha ayudado en este sentido, escribiendo que la administración ha "ayudado a aliviar los cuellos de botella de la cadena de suministro que habían contribuido a un aumento de la inflación de los bienes".

Me parece que me estoy volviendo loco, porque esta explicación de la oferta no es lo que veo en los datos económicos.

Empecemos por la ecuación básica del intercambio que nos dice:

M x V = P x Y

donde M es la oferta monetaria, V la velocidad del dinero, P el nivel de precios e Y la producción real. Esta identidad nos dice simplemente que el gasto total en la economía es igual al valor nominal de la producción total.

Uno puede reorganizar esa ecuación en una forma dinámica para mostrar:

Inflación (% ∆P) = Gasto total (% ∆M + % ∆V) - Crecimiento de la producción real (% ∆Y).

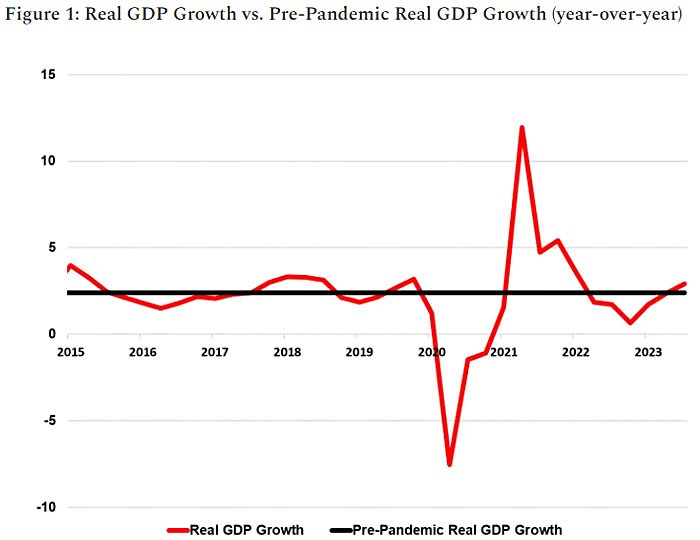

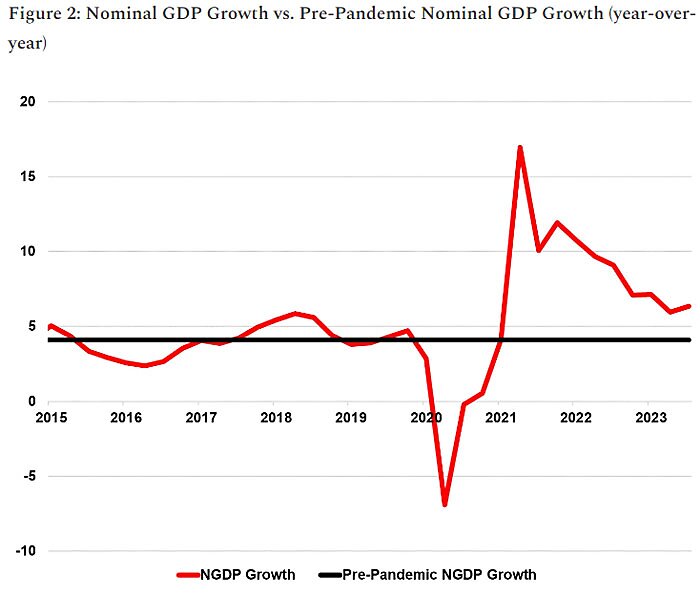

Dado que M x V = P x Y, el crecimiento del gasto total (% ∆M + % ∆V) es exactamente igual a la tasa de crecimiento del PIB Nominal (% ∆P + % ∆Y). Así que observar las tendencias simples del PIB Nominal y Real debería darnos una guía razonable sobre si los cambios en la demanda o en la oferta pueden explicar la desinflación que hemos visto desde mediados de 2022.

Ahora bien, si esta montaña rusa de la inflación fuera una historia del lado de la oferta, habríamos esperado ver una fuerte caída del crecimiento de la producción real junto con un máximo de la inflación a mediados de 2022, seguido de un auge del crecimiento de la producción real junto con una caída de la inflación más recientemente. De hecho, hubo claros problemas de oferta como consecuencia de la pandemia y de la guerra de Ucrania. Como resultado, es cierto que el crecimiento de la producción real en el segundo trimestre de 2022 (cuando la inflación alcanzó su punto máximo) fue inferior a la tendencia anterior a la pandemia, con un 1,9% (aunque no catastróficamente bajo). También es cierto que en el tercer trimestre de 2023, el crecimiento de la producción real era más fuerte, del 2,9%.

Así pues, la historia de la oferta tiene cierta validez aparente. Sin embargo, volviendo a nuestra ecuación dinámica, esta diferencia implica (para un crecimiento del gasto total dado) que las mejoras en el crecimiento de la producción real podrían explicar algo más de 1 punto porcentual de la diferencia entre la inflación máxima a mediados de 2022 y la inflación actual. Sin embargo, ¡la tasa de inflación ha caído 4,5 puntos porcentuales en ese periodo! Por tanto, los cambios en las condiciones de oferta no pueden explicar *toda* la desinflación.

Por otra parte, el gráfico de crecimiento del PIB nominal muestra que hubo un aumento sostenido significativo en el crecimiento del gasto total (o lo que podríamos llamar el crecimiento de la "demanda agregada") desde principios de 2021 en adelante. Es importante señalar que, desde 2022, la tasa de crecimiento del gasto total ha retrocedido un poco hacia su tendencia anterior a la pandemia, aunque sigue siendo elevada, y esto ha coincidido con un descenso de la inflación, aunque todavía por encima del objetivo.

En el segundo trimestre de 2022, cuando la inflación estaba en su punto máximo, el gasto total había crecido a un enorme 9,6% anual. En el tercer trimestre de 2023, había caído al 6,3% anual. Aunque esta tasa se mantiene por encima de la tendencia anterior a la pandemia –lo que explica en parte por qué la inflación sigue superando el objetivo–, representa un descenso significativo del crecimiento del gasto total. De hecho, nuestra ecuación de cambio dinámica implica que esta ralentización del crecimiento del gasto puede explicar quizá algo más de 3/4 de la caída de la tasa de inflación desde su máximo hasta hoy, y que la mejora del crecimiento de la producción real explica la cuarta parte restante.

Si estos gráficos no le resultan intuitivos, otra forma de resumirlo es en la siguiente tabla, que simplemente examina el crecimiento anual del PIB real y nominal en el segundo trimestre de 2022 y el tercer trimestre de 2023, y lo compara con la tendencia de crecimiento anterior a la pandemia.

Como se puede ver, es muy difícil mirar estas cifras y concluir que los choques de oferta que perjudican el crecimiento del PIB real fueron la razón dominante para el pico de la inflación, o incluso para la desinflación que hemos visto desde entonces. Las tendencias observadas en el crecimiento del gasto total ofrecen una explicación mucho más convincente de lo que ha sucedido, a grandes rasgos, desde mediados de 2022.

La principal responsabilidad de la inflación y la política monetaria, por supuesto, recae en la Reserva Federal, que trata de alterar su postura monetaria para afectar al crecimiento del gasto total. Dado que el crecimiento de la oferta monetaria ha sido negativo desde finales de 2022 (incluyendo una caída del 3,3% en el último año), me resulta extraño que tanta gente descarte despreocupadamente la idea de que el endurecimiento monetario pueda haber desempeñado un papel clave en la compresión de la inflación.

Entonces, ¿por qué hay tanta gente inteligente que afirma que la desinflación no tiene nada que ver con la demanda?

Creo que Scott Sumner es quien más se acerca a una explicación. Muchos keynesianos ven que el desempleo sigue siendo bajo, o que el gasto en consumo real sigue la tendencia, y no pueden entender cómo alguien podría argumentar que una desaceleración de la demanda explica lo que hemos visto. Eso es porque piensan que las desaceleraciones reales o el desempleo *causan* la desinflación, en contraposición al desempleo causado por desinflaciones en las que el crecimiento del gasto total es demasiado lento, o incluso negativo.

Como muestra Scott, aunque ha habido una desaceleración significativa en el crecimiento del gasto total desde mediados de 2022, sigue siendo alto en comparación con los niveles pre-pandémicos. Esto es totalmente coherente con una inflación a la baja, pero aún por encima del objetivo, y con un crecimiento de la producción real que sigue siendo razonablemente fuerte.

Concluye:

Para alcanzar su objetivo de inflación del 2%, la Reserva Federal debe reducir la tendencia del PIBN al 3,8%. Quizá lo consiga sin desencadenar una recesión. Tal vez lo haga provocando una recesión. Las previsiones son un juego de tontos.

Pero igual de tonto es afirmar que los cambios en las condiciones de la demanda no pueden explicar la mayor parte de nuestra desinflación. Está ahí, en los datos.

Este artículo fue publicado originalmente en The War on Prices (Estados Unidos) el 3 de enero de 2024.