La tendencia de inflación más reciente es lo más importante

Norbert Michel considera que la Fed no tiene llevar el nivel de precios a los niveles pre-pandemia para que la inflación vuelva a ubicarse en alrededor de 2 por ciento.

Por Norbert Michel

El miércoles 21 de septiembre, la Reserva Federal (Fed) elevó oficialmente su tasa objetivo en tres cuartos de punto porcentual, aumentando la tasa que paga sobre los saldos de reserva al 3,15% (frente al 2,4% en julio). Como era de esperar, la mayoría de los informes de noticias suenan terriblemente sombríos.

Un titular proclamaba que la Fed elevó las tasas “para frenar la inflación galopante”. Otro reconoció que “la medida no fue sorprendente”, pero aun así culpó a la Fed por la caída del mercado de valores del día porque el presidente de la Fed Jerome Powell “sugirió enfáticamente que se avecinan más aumentos considerables de tasas”. Según NPR:

“La Reserva Federal ordenó hoy otro aumento de gran tamaño en las tasas de interés y señaló que es probable que se produzcan aumentos adicionales en los próximos meses, mientras trata de frenar los precios desbocados”.

Dada la promesa de agosto de Powell ampliamente cubierta (entregada casi un día al mes) de “seguir así hasta que el trabajo esté terminado”, es bastante difícil ver cómo algo en el anuncio de esta semana fue una gran sorpresa. Aún así, el mayor problema con este tipo de informes es cómo caracterizan la inflación y los aumentos de las tasas.

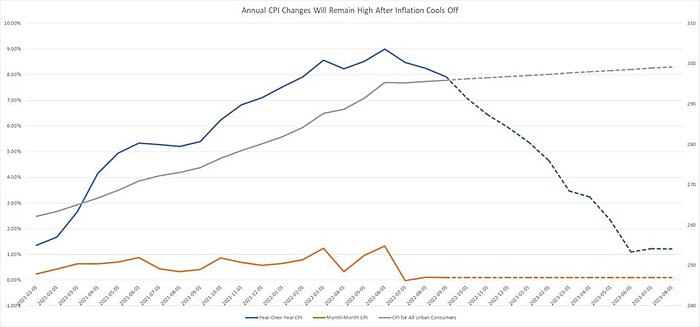

Primero, es cierto que el nivel de precios es mucho más alto que antes de la pandemia. Sin embargo, los periodistas han mostrado una obstinada tendencia a centrarse en los cambios de la inflación año tras año mientras ignoran los aumentos de las tasas mes a mes.

Los cambios de mes a mes son los que dan una imagen más precisa de hacia dónde se dirige la inflación actualmente. Los cambios de año a año nos dicen más acerca de cómo se comportó el nivel de precios el año pasado. Sí, el nivel de precios podría volver a subir en el futuro, pero ese no es el punto.

Debido al pico del nivel de precios que ya ocurrió, los cambios de un año a otro seguirán siendo altos incluso cuando la inflación comience a estabilizarse. En este caso, muy alta.

Pero es bueno que el crecimiento en el nivel de precios (especialmente, pero no exclusivamente, según lo medido por el IPC) parece haberse calmado. Si esa tendencia continúa, significa que la inflación se ha desacelerado a pesar de que los cambios de tasa de año a año siguen siendo elevados.

Como muestra el gráfico a continuación, si la tasa de mes a mes se mantiene en 0,1% hasta agosto de 2023, la tasa de inflación de año a año no caerá por debajo del 3% hasta mayo de 2023. Dicho de otra manera, el precio (la línea gris en el gráfico) puede permanecer estable durante casi un año completo, pero los cambios de un año a otro permanecerán por encima del promedio porque el pico inicial fue muy alto.

Una conclusión clave aquí es que la Fed no tiene que hacer que baje el nivel de precios al nivel anterior a la pandemia para que la inflación regrese a la vecindad de un objetivo del 2%.

Afortunadamente, la Fed está familiarizada con este concepto. También entiende que si ignora este concepto y, en cambio, endurece tanto la política monetaria que hace que el nivel de precios regrese al nivel previo a la pandemia, es muy probable que provoque una recesión. No hay una razón convincente para probar esa ruta, especialmente porque, con el tiempo, el crecimiento de los ingresos tiende a mantenerse al día con la inflación (Eso no quiere decir que el episodio actual sea indoloro, solo que una deflación masiva sería peor).

El segundo problema recurrente es cómo tantos periodistas caracterizan los aumentos de tarifas.

Es muy difícil saberlo solo con leer las noticias, pero la Fed no puede hacer que las “tasas de interés” sean lo que quiera. En general, si la Fed intenta empujar las tasas por encima de su equilibrio, el resultado será el opuesto: tasas a la baja.

Si, por ejemplo, la Fed trata de mantener las tasas de interés anormalmente altas (a un nivel por encima de la tasa natural), conducirá a una política monetaria excesivamente estricta. Es decir, los flujos de crédito se secarán en relación con lo que producirán las condiciones del mercado.

A medida que se afiance esta política excesivamente restrictiva, y todo lo demás constante, el endeudamiento total, el gasto total y el nivel de precios caerán. La caída en la demanda de crédito conducirá a una tasa de fondos federales más baja porque los prestamistas tendrán que bajar las tasas para atraer clientes (Los mismos mecanismos se aplican si nos centramos, en cambio, en el lado de la financiación mayorista).

En términos más generales, las tasas de interés están determinadas por todo tipo de factores globales, desde las expectativas de los inversores hasta los hábitos de ahorro de los consumidores. La Fed no controla esos factores.

Un gran ejemplo es el comienzo del actual ciclo de ajuste de la Fed. Como señalé en marzo:

“Mientras todos estaban ocupados discutiendo sobre cuán agresivamente debería actuar el Comité de Mercado Abierto de la Reserva Federal, las tasas de interés a corto plazo estaban ocupadas forzando la mano del comité. El Tesoro a 3 meses estaba en 0,05% en noviembre, pero terminó febrero en 0,33%. Del 1 de febrero al 15 de marzo, la tasa de los papeles comerciales no financieros a un día básicamente se duplicó, pasando de 0,16% a 0,33%. La tasa de papel comercial financiero de una semana siguió casi el mismo camino”.

La Fed elevó su tasa objetivo en marzo, luego de que aumentaran estas tasas de mercado.

Es muy fácil obsesionarse con lo que dice la Fed acerca de dónde cree que tendrán que estar las tasas en el futuro, pero eso es más importante si usted es un operador de bonos. El resto de nosotros deberíamos ser escépticos ante esas proyecciones porque se basan en condiciones cambiantes que también son difíciles de predecir.

Recuerde, en diciembre de 2021 el pronóstico medio de la Fed para la tasa de fondos federales de 2022 fue del 0,9%, y para el crecimiento del PIB real de 2022 fue del 4%. En agosto, esos pronósticos medianos fueron del 4,4% para la tasa de fondos federales y solo del 0,2% para el PIB.

No estoy señalando estos cambios porque reflejan cuán mala es la Fed al pronosticar. Nadie es particularmente bueno pronosticando datos económicos a largo plazo, especialmente cuando las condiciones son anormales.

El punto es que la Fed no tiene un control estricto sobre las tasas o la economía en general. Si lo hiciera, no habría tenido que ajustar tanto sus pronósticos y no habría razón para preocuparse por si EE.UU. se dirige hacia una recesión.

Dicho todo esto, hay un buen caso para tomar una respiración profunda y relajarse.

La Fed ha aumentado su tasa objetivo en tres cuartos de punto porcentual tres veces consecutivas, y los cambios de nivel de precios más recientes de un mes a otro sugieren que la inflación se está desacelerando. Si bien el mercado de la vivienda se está enfriando, como se esperaba con tasas más altas, las condiciones financieras generales no parecen extremadamente estrictas, y los préstamos comerciales e industriales totales han seguido creciendo.

Por lo tanto, la Fed podría muy bien mantener su curso actual, sin los aumentos de tasas “de gran tamaño” que probablemente induzcan una recesión. Si las expectativas de inflación se mantienen ancladas –y hay indicios de que la Fed ha tenido éxito en este frente– la Fed no tendrá que volverse loca.

Quizás la mejor parte es que los periodistas pueden ayudar a la Fed en el frente de las expectativas. Todo lo que tienen que hacer es empezar a dar más peso a la dirección reciente del nivel de precios y dejar de esperar que la Fed haga más de lo que realmente puede hacer.

Este artículo fue publicado originalmente en Forbes (EE.UU.) el 26 de septiembre de 2022.