La nacionalización de los fondos de jubilación privados en Argentina

Kristian Niemetz compara en este corto estudio el desempeño del sistema privado de pensiones en Argentina con el público del mismo país y muestra las limitantes dentro de las cuales operaba el sistema de capitalización.

Por Kristian Niemetz

por Kristian Niemetz

Este estudio fue publicado originalmente en inglés en el Economic Affairs (2009), vol. 29 (1), pp. 49-53. También puede leer este documento en formato PDF aquí.

En octubre de 2008, el gobierno de Argentina anunció que los fondos de jubilación privados serían nacionalizados. Este ensayo demuestra que, a diferencia de lo aseverado por el gobierno de Cristina Fernández de Kirchner, el sistema de capitalización individual tenía un gran potencial. Su desempeño puede que no haya llegado a satisfacer las expectativas iniciales, pero eso en gran parte se debe a los efectos negativos de mercados de seguridades subdesarrollados, grandes sectores informales de la economía que impedían una amplia participación, una regulación de las inversiones impertinente y una mala implementación. A pesar de estas numerosas limitaciones, el sistema privado funcionó mejor que el sistema público de reparto.

Introducción

El 21 de octubre de 2008, la presidenta argentina Cristina Fernández de Kirchner anunció una medida drástica: el sistema de pensiones parcialmente privatizado habría de ser completamente re-nacionalizado. Todos los ciudadanos que habían optado por salirse del sistema público para asegurar su jubilación mediante una cuenta de capitalización individual fueron forzados a reintegrarse al sistema estatal. Los activos que habían acumulado en sus cuentas privadas habrían de ser transferidos al Estado. La industria de las administradoras de fondos de pensiones, la cual se había desarrollado a partir de cuando se permitió salirse del sistema público en 1994, dejaría por lo tanto de existir. El gobierno argentino anunció el "fracaso" del sistema de capitalización individual administrado por instituciones privadas.

La revocación inesperada de esta reforma constituye un cambio sísmico. Durante aproximadamente 15 años, el modelo de capitalización individual había experimentado una expansión continua en América Latina conforme se diseminaba a más países en la región y abarcaba a cantidades crecientes de personas dentro de cada país. América Latina se había ganado la reputación de estar a la vanguardia de la reforma de libre mercado en pensiones. Ya que la reforma de los sistemas de pensiones toma predominancia en los debates de política pública alrededor del mundo, en parte debido a la presión demográfica y a otros factores, el ejemplo argentino tendrá serias consecuencias. La manera en que este evento sea interpretado, así como los éxitos y fracasos relativos de este período de 14 años de pensiones privadas, podría decidir el tono del debate acerca de la reforma en el extranjero—incluso en países que de otra manera no considerarían a las políticas económicas latinoamericanas como relevantes para su propio contexto.

Mucho antes de que el gobierno argentino anunciara su decisión, los sistemas de capitalización individual a lo largo de América Latina habían empezado a ser criticados. Predominaba la opinión de que los éxitos del pionero modelo chileno1 eran fortuitos, un éxito que no se había repetido en ningún otro país. Gran parte de los autores reconocían que la transición a las cuentas de capitalización individual ha mejorado la sostenibilidad y rendido beneficios macroeconómicos. Sin embargo, una crítica frecuente era que el nuevo sistema no garantizaba un ingreso estable en la vejez, que la cobertura no era considerablemente más alta que lo que había sido bajo el sistema anterior, y que los administradores de los fondos de pensiones cobraban comisiones altas (Calderón-Colin et al., 2008; Gill y Tatucu, 2005; Gill et al., 2004; Mesa-Lago, 2005; Roldós, 2007). Algunos autores consideraban esta ambigüedad de resultados como evidencia de que las ideas de privatización y pre-financiamiento habían sido llevadas “demasiado lejos” (Barr, 2002; Huber y Stephens, 200; Orszag y Stiglitz, 1999).

Este ensayo, en cambio, argumenta que aún si los resultados de la reforma “al estilo chileno” en Argentina fueron en parte decepcionantes, esto se debía en gran medida a las numerosas limitaciones bajo las cuales operaban los actores del sistema. Algunas de estas limitaciones constituían políticas adoptadas deliberadamente, otras yacían en un marco institucional defectuoso. Los críticos, por lo tanto, estaban asignando la culpa de manera equivocada, lo cual es una práctica común cuando se analizan los sistemas de capitalización individual a lo largo de la región.

La historia de la reforma

El anterior sistema de pensiones argentino emergió en 1967 a partir de la obligada fusión de varios fondos semi-autónomos. Hubo distintas fórmulas para determinar los beneficios de distintos sectores ocupacionales, un arreglo que favoreció intensamente la búsqueda de rentas. Los esquemas de pensiones que representaban a los grupos de presión políticamente poderosos lograban opciones de jubilarse temprano y con pensiones lucrativas, entre otros beneficios para sus miembros—todo esto financiado por el contribuyente común y corriente. Con el paso del tiempo, el sistema se volvió financieramente insostenible (ver Grushka, 2002, pp. 7-8). Las tasas de contribución llegaron a constituir el 26% de los salarios brutos (Congressional Budget Office, 1999, p. 74), a pesar de los subsidios tributarios y de tener una relación baja de dependencia de ciudadanos de tercera edad (Corbo, 2004, p. 261).

Las presiones fiscales, combinadas con una escasez de capital doméstico y el éxito de la experiencia chilena, finalmente desembocaron en una cadena de eventos que conllevaron a la reforma. En 1994, un nuevo sistema de dos pilares fue establecido. El primer pilar básico consistía en un sistema de reparto con contribuciones relacionadas al salario y a beneficios uniformes. Dentro del segundo pilar, las personas podían escoger entre dos opciones. Podían pagar 11% de su salario bruto a un esquema de reparto, o depositar la misma cantidad en una cuenta de ahorro. Había para escoger 10 empresas de administración de fondos, conocidas como AFJPs2. El ingreso de jubilación de un argentino podía por lo tanto consistir en tres componentes: una pensión estatal uniforme; una pensión estatal relacionada al ingreso o, en su lugar, de lo recaudado en una cuenta personal de ahorros; y, en algunos casos, el monto restante generado en el sistema pre-1994. La elección en el segundo pilar entre la opción de capitalización y la del sistema de reparto era reversible. En los últimos días del modelo, el 70% de todos los trabajadores cubiertos habían optado por el esquema de capitalización (SAFJP, 2007, p. 9). Aquellos que no tomaron una decisión eran automáticamente inscritos a la rama del sistema de reparto.

Resultados iniciales

Algunos resultados positivos ya eran visibles luego de 14 años, tiempo para el cual 270.000 pensionistas ya utilizaban sus cuentas de retiro individuales como una fuente de ingresos (SAFJP, 2008).

La proporción de reemplazo había dejado de ser una variable política. En un sistema de ahorro, las tasas de reemplazo son determinadas por los esfuerzos individuales de ahorro, las tasas de rendimiento del mercado, y una elección adecuada del administrador de los fondos privados de jubilación. No hay una fórmula arbitraria para determinar las pensiones. Una fuente importante de búsqueda de rentas había sido eliminada. Esto beneficiaba particularmente a aquellos con ingresos bajos, porque en el sistema anterior, la tasa implícita de rendimiento era regresiva (Gill et al., 2004).

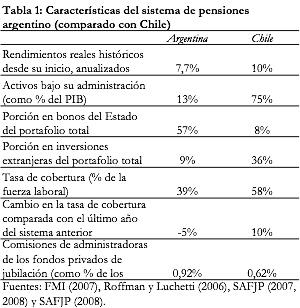

Desde agosto de 1994 a septiembre de 2008, el sistema registró rendimientos reales de 7,7% como promedio anualizado (SAFJP, 2008, p. 18), claramente afectado por la crisis financiera global pero menos que los mercados argentinos de valores en general (Palla, 2008). Con el tiempo, las comisiones habían mostrado una tendencia a la baja, y la diversificación de portafolios una tendencia al alza (SAFJP, 2007, pp. 86-89).

En el nuevo sistema la gente encontró una gama de opciones que era desconocida en el antiguo sistema. Las AFJPs podían diferenciarse entre si en términos de retornos, estrategias de inversión, comisiones y servicios. También ofrecía variedad institucional. Casi todas las AFJPs eran propiedad de un banco o empresa de seguros, pero algunas eran totalmente o parcialmente propiedad de sindicatos, cooperativas y un consejo académico.

Auguste y Artana (2006, p. 40) han comparado los rendimientos ajustados al riesgo3 de las AFJPs con los del sistema de reparto, considerando a los impuestos del seguro social como una cuasi-inversión. Demuestra que los rendimientos ajustados al riesgo en el (sub-)sistema privado eran 2,5 veces más altos. Este cálculo incluso está sesgado a favor el sistema de reparto, porque asume que los beneficios de este crecen de manera estable junto con los salarios. En realidad, era una práctica política frecuente en el viejo sistema rellenar los vacíos en el presupuesto congelando las pensiones en términos nominales mientras que la inflación era alta (Congressional Budget Office, 1999, pp. 74-76). Durante la crisis argentina y luego de ella, dentro del segundo pilar, fue la rama privada la que se desempeño de mejor manera (Valdes-Prieto, 2007, p. 15). Vale la pena mencionar este aspecto ya que las dificultades de las AFJPs durante la crisis han sido citadas en repetidas ocasiónes como ejemplo de la supuesta “vulnerabilidad” de las pensiones privadas.

También ha habido beneficios económicos a manera de efectos secundarios positivos. Walter y Lefort (2000) encuentran evidencia tentativa de que, controlando el efecto de otros factores, la presencia de fondos de pensiones en Argentina ha aumentado la penetración financiera. Esto último es un importante determinante de la productividad (Beck et al., 2000).

Sin embargo, Argentina claramente no había podido repetir el éxito de Chile. Los rendimientos siempre habían estado sujetos a una inmensa volatilidad (Auguste y Artana, 2006, p. 36; SAFJP, 2008, p. 6) y experimentaron cuantiosas pérdidas hacia el final. La diversificación en los portafolios de las AFJPs permaneció pobre a pesar de mejoras, con una fuerte concentración en deuda del Estado y poca inversión en el extranjero. Las tasas de cobertura incluso habían disminuido comparadas con las del sistema anterior. Los fondos de pensiones continuaron siendo comparativamente caros para los clientes. La Tabla 1 resume las características principales del sistema.

El reto consiste en reconocer en qué proporciones estos defectos deben ser atribuidos a las características inherentes de los sistemas de capitalización individual, a la mala implementación, a factores adversos fuera del sistema de pensiones, o simplemente a los ‘problemas de crecimiento’ que el nuevo sistema hubiese dejado atrás con el tiempo. Como mencioné anteriormente, algunos han apuntado al primero de estos factores. Estos autores, sin embargo, se tomaron muy en serio las etiquetas comunes del nuevo sub-sistema: ‘completamente financiado’ o ‘administrado privadamente’. Ellos frecuentemente ignoraron el hecho de que el nuevo sistema era un híbrido, en el que algunas variables eran determinadas por el intercambio contractual y otras por la regulación estatal. También ignoraron que un mercado para productos de pensiones no existe en un vacío. Está enlazado estrechamente con otros mercados tales como el de capitales, seguros y el laboral, y depende del desempeño de estos también.

La inversión de los fondos de pensiones: ‘regulación es la nueva nacionalización’

Las decisiones de inversión de las AFJPs han estado sujetas desde un principio a regulaciones excesivas: límites máximos cuantitativos sobre cada clase de activo y emisor. Con respecto a cómo ha evolucionado esta regulación, debe enfatizarse que asegurar la calidad de vida de los jubilados no fue la principal, o siquiera la exclusiva, motivación política detrás de las reformas de pensiones en América Latina. En cambio, los gobiernos consideraban a los grandes fondos de capitales que esperaban como una herramienta de políticas públicas para lograr objetivos macroeconómicos tales como aumentar los ahorros domésticos para la economía, desarrollar un mercado de bonos doméstico, y aumentar los créditos baratos para sí mismos (Auguste y Artana, 2006, p. 9; Calderón-Colin et al., 2008, p. 4; Roldós, 2007, pp. 10-14; Vásquez, 1997).

Los límites máximos sobre las inversiones en activos extranjeros de las AFJPs, por ejemplo, eran 20% (SAFJP, 2008). Además, existía una forma indirecta de regulación de las inversiones: cada AFJP tenía que garantizar un rendimiento mínimo, definido como el promedio de la industria menos una desviación permitida (Ibíd.). Eso proveía un incentivo para que las AFJPs sincronizaran sus decisiones de inversión. El ‘comportamiento de manada’ resultó (Auguste y Artana, 2006; pp. 3, 14), más evidente en las inversiones en el extranjero. Más de la mitad de los activos extranjeros de la industria de las AFJP estaba concentrada en solamente dos empresas (SAFJP, 2007, p. 81).

Las restricciones a las inversiones obstaculizaron la diversificación de portafolios y empujaron a las inversiones de las AFJP hacia activos menos atractivos. Estas por lo tanto redujeron sus rendimientos y aumentaron la volatilidad, la cual se volvió especialmente obvia durante la crisis argentina de 2001. Sin embargo, esto claramente no constituye una característica inherente de los esquemas de capitalización privados—refleja más bien la intervención política en sus actividades. El peligro de una situación como esta es que los sistemas de pensiones se sobrecargan con objetivos múltiples y en conflicto. Cuando la privatización de pensiones es implementada correctamente, las cuentas de capitalización individual brindan, por su propia cuenta, un estímulo poderoso para la inversión doméstica (Corbo y Schmidt-Hebbel, 2003, pp. 8-15). Sin embargo, si bien éste es un efecto secundario bienvenido, no debería ser el propósito de las cuentas de capitalización individual.

Mercados de capitales subdesarrollados

Los límites cuantitativos no habrían sido un problema grave en un país con mercados de valores sofisticados, ya que los fondos de pensiones hubieran podido acceder rápidamente a substitutos. La razón más profunda para la poca diversificación de los activos de los fondos de pensiones se encontraba en el subdesarrollo de los mercados de capitales domésticos. Beck et al. (2000, actualizado en 2007) han reunido más de 20 indicadores claves de penetración financiera alrededor del mundo, entre ellos la capitalización de los mercados de acciones y bonos y los créditos al sector privado. En gran parte de ellos, Argentina se encuentra muy por detrás de países con niveles de ingreso comparables. Este es un problema común a lo largo de la región. A pesar de mejoras visibles, los mercados de capitales latinoamericanos permanecen huecos, con la excepción de Chile.

Para explorar porqué América Latina se está quedando rezagada en este aspecto, de la Torre et al. (2007) han estimado los factores que determinan el desarrollo de mercados de capitales alrededor del mundo. Los autores toman varios sustitutos de la penetración financiera y realizan una regresión de estos contra una serie de variables de políticas económicas e institucionales. Sus resultados muestran que las variables asociadas con la liberalización de los mercados de capitales y la calidad institucional son los principales determinantes del desarrollo. Si estos resultados son precisos, explican gran parte del subdesarrollo de los mercados de valores en Argentina (y por lo tanto de la poca diversificación de riesgo de los portafolios de las AFJPs). Como la Tabla 2 muestra, Argentina no ha establecido un marco legal y regulatorio que sea conducente a una penetración financiera. No se ha desarrollado un ambiente institucional en el cual los mercados de valores puedan salir adelante, al menos no a un nivel que sea comparable con el de su vecino, Chile.

La situación puede que de hecho no sea así de simple. De la Torre et al. (2007) también han incluido una variable que captura las características regionales no observadas y específicas a Latinoamérica. Aún cuando se controla para los fundamentales de institucionalidad y políticas públicas, la variable regional representando a América Latina todavía ejerce un impacto negativo considerable. De acuerdo a de la Torre et al., hay dos explicaciones posibles aunque no mutuamente excluyentes para este rompecabezas. Puede ser que cambios institucionales han sido aprobados pero no han sido aplicados consistentemente, en tal caso el control de las variables en el modelo podría estar sobreestimando la calidad institucional. Por otro lado, uno podría ver estos resultados como un respaldo al punto de vista de Stiglitz (2002) de que la secuencia y la rapidez del proceso de reforma no fue la acertada, con liberalizaciones tomando lugar antes de que la infraestructura institucional apropiada estuviera en su lugar. Pero, de cualquier manera, hay poco debate en cuanto a que construir capacidades efectivas de supervisión, establecer procedimientos claros de bancarrota, estándares transparentes de contabilidad y publicación de información, tomar decisiones rápidas en las disputas jurídicas, y contar con una protección fuerte de los derechos de los accionistas minoristas, etc., conducen a la maduración de los sistemas financieros.

Cuando existen estos requisitos fundamentales, los fondos de jubilación privados brindan un enorme empuje adicional a los mercados de capitales (Corbo y Schmidt-Hebbel, 2003, pp. 21-27). Pero cuando los requisitos fundamentales son defectuosos, una reforma de pensiones no los puede reemplazar, y ésta no debería ser culpada tampoco por sus deficiencias. Como Ricketts (2008, p. 5) indica, "El capitalismo falla donde las instituciones que lo respaldan están ausentes. De la misma manera, no se puede esperar que los cambios de políticas que no van acompañados de alguna acción para remediar esta inherente debilidad institucional rindan los resultados esperados". Auguste y Artana (2006, pp. 48-49, 63) han comparado los rendimientos ajustados al riesgo de las AFJPs con aquellos registrados por los fondos mutuales privados, los cuales tienen que enfrentarse al mismo ambiente limitado. Este muestra que las AFJPs se desempeñaron igual de bien que los otros principales inversionistas institucionales de Argentina.

El empleo informal

Una de las principales debilidades del sistema anterior era que solo participaba una pequeña parte de la población, dejando al resto sin cobertura formal. Había esperanzas de que el esquema capitalización individual tuviese una cobertura mucho más amplia, porque sus contribuciones no constituirían impuestos sino ahorros. Por lo tanto disminuiría el incentivo de evadir la participación al cambiarse al empleo informal o al auto-empleo. Aquella esperanza no se materializó. Comparado con el último año del viejo sistema, la cobertura disminuyó. La experiencia de otros países latinoamericanos que adoptaron las cuentas de capitalización individual no ha sido así de negativa pero, en gran parte, la cobertura ha aumentado solo de manera moderada. Esto ha llevado a algunos a concluir que, en realidad, a la gran mayoría de personas no les importa si le pagan el dinero a una agencia del Estado o a su propia cuenta de ahorros.

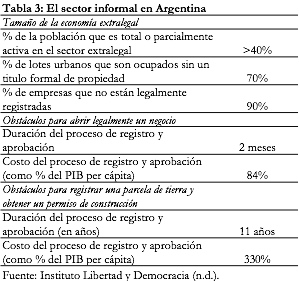

El problema con este argumento es que asume que la gente deliberadamente elige trabajar en el sector informal, y que los incentivos mejorados tales como impuestos más bajos sobre el empleo forma podrían cambiarles su manera de pensar. Esta es una presunción razonable en países en los que es fácil ingresar al sector formal de la economía pero con una carga tributaria excesivamente pesada. También podría aplicarse a ciertos sectores de la fuerza laboral argentina. Pero, como de Soto (2000) ha demostrado, en países en los que la economía extralegal no es la excepción sino más bien la norma, es irracional presumir que la gente elige voluntariamente esta manera de hacer negocios. Un equipo de trabajo del Instituto Libertad y Democracia de de Soto ha examinado el sector informal de Argentina. Sus principales descubrimientos, mostrados en la Tabla 3, indican que para grandes sectores de la población es simplemente imposible la participación en actividades económicas basadas en derechos de propiedad registrados, contratos ejecutables y transacciones legalmente protegidas. El costo de acceso es prohibitivamente alto.

No es realista asumir que una reforma de pensiones pueda superar por sí sola tales deficiencias estructurales fundamentales. Mientras persistan los grandes sectores extralegales—y en Argentina el sector informal de hecho ha crecido después de la crisis económica (SAFJP, 2007, pp. 8-9)—la mayoría de la población permanecerá sin cobertura formal. El sub-sistema privado sí cubría a casi todos los que podía cubrir. Tomando en cuenta el tamaño de una empresa como definición de formalidad, entre el personal de las empresas más grandes4, las tasas de cobertura eran del 86% (Rofman y Lucchetti, 2006, pp. 36, 86). La manera más obvia de aumentar la cobertura, la cual es desafortunadamente también la más difícil, hubiera sido aumentando la formalidad. Una comparación entre varios países muestra una fuerte correlación entre las tasas de cobertura del sistema de pensiones y el tamaño del sector formal (Tuesta, 2008, p. 9). Para aquellas personas que tienen acceso al empleo formal, reemplazar los impuestos de seguridad social con ahorros puede brindar un incentivo adicional para afiliarse (Edwards y Cox Edwards, 2002, pp. 22-28).

Conclusión

El sub-sistema privado de pensiones en Argentina dio como resultado mejoras considerables si se toma en cuenta lo que existía antes. Fácilmente superó al sistema anterior en términos de seguridad, sostenibilidad, equidad, diversidad, libertad de elegir y en efectos secundarios que eran beneficiosos para la economía. Pero hay que admitir que dado el indiscutible fracaso del sistema viejo, este difícilmente resulta constituye un punto de referencia ambicioso. Comparado con lo que hubiera podido lograr, y con lo que Chile ha logrado, el resultado se ve más deprimente. Este ensayo intentó demostrar que los defectos no indican que el pre-financiamiento y la privatización eran conceptos mal concebidos. De hecho, los defectos eran la consecuencia de una excesiva intervención estatal en la inversión de los fondos de pensiones, así como también de limitantes exógenos al sistema de pensiones tales como un mercado de valores subdesarrollado y un sector informal grande.

No hay nada inevitable acerca de este desempeño mediocre. Todo lo que se ha dicho acerca de la adversidad del ambiente legal e institucional también pudo haberse dicho de Chile a principios de los ochenta. Lo que hizo del caso chileno único es que no fue cuestión de "suerte", sino del hecho de que la reforma de pensiones chilena fue seguida de toda una plétora de cambios en políticas públicas en todos los niveles. Estos incluían la austeridad fiscal, las privatizaciones de industrias involucrando a los fondos de pensiones como compradores, la liberalización del mercado de capitales y del mercado laboral, y mejoras en el desempeño institucional y de gobernabilidad (Miemitz, 2008). Si el gobierno argentino de verdad hubiese estado motivado por una preocupación por la calidad de vida de los futuros ancianos, debería haber implementado una segunda generación de reformas para continuar y complementar la reforma de pensiones inicial.

Los modelos de libros de texto usualmente explican el atractivo inicial del sistema de reparto por el hecho de que, cuando es introducido, la primera generación de jubilados recibe un rendimiento infinito (ver, por ejemplo, Homburg, 1988, p. 87). Los primeros jubilados reciben una pensión sin alguna vez haber contribuido o pagado contribución alguna. Podría haber una ilusión en Argentina de que una lógica similar esté aplicándose ahora: el Estado podrá gastar grandes sumas en el presente, mientras que a los contribuyentes se les dice que sus activos no se han perdido sino que simplemente han sido “cambiados” por derechos dentro del sistema de reparto (la nacionalización se presenta como una “operación de rescate”). En realidad, las personas han intercambiado el riesgo de pérdidas ocasionales por inversiones propio del mercado por el riesgo político de cambios arbitrarios en la fórmula de la pensión. Juzgando por la historia del viejo sistema de reparto (1967-94), en el caso de Argentina, el riesgo político parece exceder el riesgo de mercado. No hay razón alguna para asumir que será distinto esta vez.

Pero aún si no se repitiesen los abusos del viejo sistema, el rendimiento indirecto del sistema de reparto está encausado a disminuir, y los gobiernos futuros se enfrentarán con una enorme presión fiscal. Esto se debe simplemente al hecho de la población de Argentina está envejeciendo rápidamente (División de Población de las Naciones Unidas, 2006). En otros países con una creciente relación de dependencia de ciudadanos de tercera edad, un cambio hacia el esquema de capitalización muchas veces es descartado incluso por políticos que generalmente reconocen las ventajas del esquema de capitalización. Ellos temen que el déficit de flujo de caja que surge durante la transición será “excesivo”. La gran ironía de la revocación de esta política en Argentina es que sucede luego de que ya había sido controlada esa fase crítica de lidiar con el déficit de flujo de caja (ver Grushka, 2002). El gobierno argentino se ha comportado como el jefe de hogar que derrumba su casa justo después de haber repagado gran parte de la hipoteca. Los futuros ancianos argentinos pagarán un precio muy alto.

Notas

1. Chile privatizó enteramente su sistema en 1981. Los primeros países vecinos en seguir este ejemplo fueron Perú en 1993, y Argentina y Colombia en 1994.

2. AFJP= Administradora de Fondos de Jubilaciones y Pensiones.

3. Los autores dividen los rendimientos promedio por su desviación estándar. Esto es una versión simplificada del "Índice Sharpe", una medida estándar para el desempeño de los portafolios.

4. “Más grandes” significa más de 50 empleados.

Referencias

Auguste, S. y D. Artana (2006) Pension Fund Investment Performance: The Case of Argentina, Colombia, Chile and Peru, Cordoba: Fundación de Investigaciones Económicas Latinoamericanas (FIEL).

Barr, N. (2002) “Reforming Pensions: Myths, Truths, and Policy Choices”, International Social Security Review, 55, 2, 3–36.

Beck, T., A. Demirgüç-Kunt y R. Levine (2000, updated 2007) “A New Database on Financial Development and Structure”, World Bank Economic Review, 14, 597–605.

Beck, T., R. Levine y N. Loayza (2000) “Financial Intermediation and Growth: Causality and Causes”, Journal of Monetary Economics, 16, 1, 31–77.

Calderon-Colin, R., E. Domínguez y M. Schwartz (2008) “Consumer Confusion: The Choice of AFORE in Mexico”, IMF Working Paper No. 08/177, Fondo Monetario Internacional.

Congressional Budget Office (1999) “Social Security Privatization: Experiences Abroad”, CBO Papers.

Corbo, V. (2004) “Policy Challenges of Population Aging and Pension Systems in Latin America”, Proceedings, Federal Reserve Bank of Kansas City, pp. 257–280.

Corbo, V. and K. Schmidt-Hebbel (2003) Efectos macroeconómicos de la reforma de pensiones en Chile, Santiago: Banco Central de Chile.

de la Torre, A., J. Gozzi y S. Schmukler (2007) “Capital Market Development: Whither Latin America?”, Policy Research Working Paper No. 4156, Banco Mundial.

de Soto, H. (2000) The Mystery of Capital: Why Capitalism Triumphs in the West and Fails Everywhere Else, London: Transworld Publishers, Bantam Press.

Edwards, S. y A. Cox-Edwards (2002) “Social Security Privatization Reform and Labor Markets: The Case of Chile”, NBER Working Paper No. W8924, National Bureau of Economic Research.

Fraser Institute (2008) Economic Freedom of the World 2008 Annual Report, Vancouver: Fraser Institute.

Gill, I. y R. Tatucu (2005) “Social Security Reforms in Latin America: What Can the US Learn?”. Available at http://www.aeaweb.org/annual_mtg_papers/2006/0106_1430_0903.pdf.

Gill, I., T. Packard y J. Yermo (2004) Keeping the Promise of Old Age Income Security in Latin America, Washington, DC: Banco Mundial.

Grushka, C. (2002) “Proyecciones Previsionales de Largo Plazo: Argentina, 2000–2050”, Estudios Especiales No. 14, SAFJP.

Homburg, S. (1988) Theorie der Alterssicherung, Berlin and Heidelberg: Springer-Verlag.

Huber, E. y H. Stephens (2000) “The Political Economy of Pension Reform: Latin America in Comparative Perspective”, Occasional Paper No. 7, United Nations Research Institute for Social Development (UNRISD).

IMF (International Monetary Fund) (2007) “Mexico: Financial Sector Assessment Program Update. Technical Note on Industrial Organization and Competition: Pension System in Mexico”, IMF Country Report No. 07/164.

Instituto Libertad y Democracia (n.d.) Evaluación Preliminar de la Economía Extralegal en 12 Países de Latinoamérica y el Caribe: Reporte de la Investigación en Argentina, Lima: Instituto Libertad y Democracia.

Kaufmann, D., A. Kraay y M. Mastruzzi (2008) “Governance Matters VII: Aggregate and Individual Governance Indicators for1996–2007”, Policy Research Working Paper No. 4654, Banco Mundial.

Mesa-Lago, C. (2005) “Evaluation of a Quarter-century of Structural Pension Reforms in Latin America”, in C. Crabbe (ed.) A Quarter Century of Pension Reform in Latin America and the Caribbean: Lessons Learned and Next Steps, Washington, DC: Banco Interamericano de Desarrollo, pp. 43–82.

Niemietz, K. (2008) Die kapitalgedeckte Altersvorsorge am Beispiel Chile: Ergebnisse, Auswirkungen, Lehren und Verbesserungsmoeglichkeiten, Hamburg: Diplomica Verlag.

Orszag, P. y J. Stiglitz (1999) “Rethinking Pension Reform: Ten Myths about Social Security Systems”, estudio presentado en la conferencia del Banco Mundial ‘New Ideas About Old-age Security’, Washington, DC, 14–15 de Septiembre de 1999.

Palla, S. (2008) “Declaraciones del Presidente de la UAFJP, Sebastian Palla”, Comunicados de Prensa, Unión de Administradoras de Fondos de Jubilaciones y Pensiones (UAFJP).

Ricketts, M. (2008) “Editorial: The Economic Analysis of Institutions”, Economic Affairs, 28, 3, 2–6.

Rofman, R. y L. Lucchetti (2006) “Pension Systems in Latin America: Concepts and Measurements of Coverage”, Social Protection Discussion Paper No. 0616, World Bank.

Roldos, J. (2007) ‘Pension Reform and Macroeconomic Stability in Latin America’, Working Paper No. 07/108, International Monetary Fund.

SAFJP (Superintendencia de Administradoras de Fondos para la Jubilación y el Retiro) (2007) “El régimen de la capitalización y el sistema previsional 1994–2007”, Anuario SAFJP.

SAFJP (Superintendencia de Administradoras de Fondos para la Jubilacion y el Retiro) (2008) “Boletin Estadístico”, Año 14, No. 10.

Stiglitz, J. (2002) Globalization and its Discontents, New York: W. W. Norton.

Tuesta, D. (2008) “A Comparative Analysis on Chile, Mexico and Peru”, presentado en la conferencia de la OCDE sobre Pensiones Privadas en América Latina, São Paulo, 12 de mayo de 2008.

División de Población de las Naciones Unidas (2006) ‘World Population Prospects: The 2006 Revision’, datos de la ONU.

Valdes-Prieto, S. (2007) ‘Pension Reform and the Development of Pension Systems: An Evaluation of World Bank Assistance’, Independent Evaluation Group Background Paper No. 39149, Banco Mundial.

Vasquez, I. (1997) ‘Two Cheers for Mexico’s Pension Reform’, Wall Street Journal, 27 de junio de 1997.

Walker, E. y F. Lefort (2002) ‘Pension Reform and Capital Markets: Are There Any Hard Links?’, Revista Abante, 5, 2, 77–149.