El desequilibrio en los mercados

Manuel Hinds explica que hay claras señales de un desequilibrio de gran magnitud en los mercados de las acciones y que esto significa que es altamente probable que suban las tasas de interés a cerca de al menos 5%.

Por Manuel Hinds

La magnitud del desequilibrio actual de los mercados de las acciones y las razones por las que sus precios muy probablemente van a caer pueden verse en las siguientes tres gráficas.

La primera gráfica muestra el cociente de dividir las ganancias de las acciones entre los precios de éstas, calculadas usando no las ganancias del momento sino el promedio de los últimos diez años. Esto elimina el efecto de ganancias momentáneas sobre un indicador que busca medir los rendimientos en el largo plazo. El indicador (llamado CAPE en inglés por "Cyclically Adjusted Price to Equity") está calculado desde 1871 hasta el presente.

La gráfica tiene marcadas todas las crisis serias que ha sufrido EE.UU. en ese período. Note como todas las veces en que el indicador ha llegado o sobrepasado un cociente de 25 ha habido una de estas crisis, excepto ahora. La crisis del 1900 el indicador punteó en 25,24; en 1929 (con el que comenzó la Gran Depresión), con 32,56, en 2000 con 43,83, y en 2008 con 26,93. Ahora estamos en 33,76. Note también que el promedio desde 1871 hasta el momento ha sido de 16,83, de tal modo que los precios actuales son el doble de lo que se esperaría dadas las utilidades que las acciones producen.

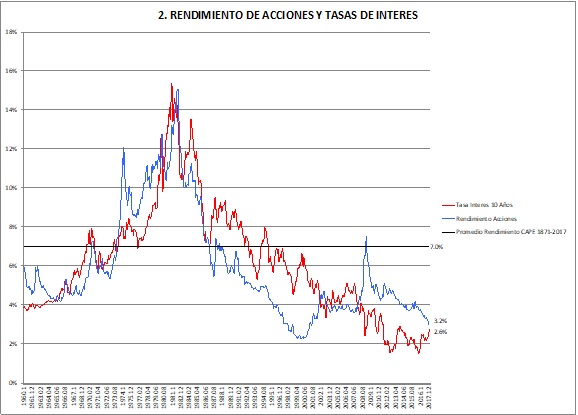

La gráfica 2 muestra la misma información desde el punto de vista de las tasas de rendimiento de las acciones y las tasas de interés de 1960 hasta ahora. Note cómo estas dos variables coinciden en sus movimientos: cuando las tasas de interés suben, suben los rendimientos de las acciones, y cuando las tasas bajan, los rendimientos bajan. Las dos curvas son casi gemelas.

Fuente: Robert Shiller, http://www.econ.yale.edu/~shiller/data.htm

Finalmente, la gráfica 3, que cubre casi 60 años, muestra cómo el precio relativo a las ganancias (CAPE) se mueve en relación inversa con las tasas de interés: cuando las tasas de interés suben, los precios de las acciones bajan (porque, como en los bonos, su valor presente baja).

Fuente: http://www.econ.yale.edu/~shiller/data.htm

Como puede verse en la gráfica 2, tanto las tasas de interés como los rendimientos de las acciones están muy por debajo de sus promedios de casi 150 años. La tasa de rendimiento de las acciones está ahora en 3,2%, mientras que el promedio desde 1871 de ese rendimiento es de 7,0%. La tasa de interés a 10 años plazo esta en 2,6%, y el promedio desde 1871 es de 5% (la gráfica empieza en 1960 pero el promedio viene desde 1871).

Estas gráficas sugieren que, más temprano que tarde, las tasas de interés subirán a cerca de al menos 5%, y el precio de las acciones caerá a cerca de la mitad o menos (vea las caídas en la gráfica 1 y la gráfica 3). Por supuesto, eso es en promedio en el mercado. Dependiendo de su calidad, algunas acciones caerán más que otras, y algunas pueden no caer o incluso subir de precio.

El cálculo de cuanto caería el precio de los bonos es un poco complejo, pero hay una regla de cálculo al ojo que dice que con cada punto porcentual que sube la tasa de interés el precio del bono cae por un 1% multiplicado por su duración. Si usted tiene bonos con duración de 10 años, y la tasa de interés sube de 2,6 a 5,0%, el precio de su bono caería por cerca del 25%. No espere a perder esta cantidad.

Este artículo fue publicado originalmente en El Diario de Hoy (El Salvador) el 13 de febrero de 2018.