¿Han pasado los tipos de cambio flexibles el test del mercado?

Juan Ramón Rallo sostiene que "En Europa pueden buscarse y encontrarse demostraciones empíricas para todos los gustos, pero con los fríos datos en la mano, no parece que la devaluación haya servido para estimular ninguna economía".

Por Juan Ramón Rallo

En 1953 el Nobel Milton Friedman escribió un célebre artículo titulado El caso por los tipos de cambio flexibles, donde defendía la necesidad de abandonar los rígidos sistemas cambiarios fijos y sustituirlos por otros variables donde el valor de la moneda fluctuara adaptándose a las condiciones macroeconómicas del país emisor.

El paper de Friedman está considerado como la mejor exposición hasta la fecha de la presunta superioridad de los tipos de cambio flexibles sobre los fijos. Sin embargo, lo cierto es que unos 15 años antes, otro Nobel, Friedrich Hayek, ya lo había refutado anticipadamente en otro famoso artículo llamado El nacionalismo monetario. Según Hayek, la depreciación de los tipos de cambio no constituía una alternativa real al ajuste microeconómico de los precios internos, ya que lo primero desmembraba la división internacional del trabajo, cargando el peso de los errores de unos agentes sobre otros que no habían cometido fallo alguno.

La lógica de Hayek es implacable por cuanto las crisis —y los desequilibrios externos persistentes— son el resultado de errores microeconómicos de tipo generalizado, mientras que el artículo de Friedman comenzaba negando toda importancia al estudio de los reajustes de precios relativos. Asumiendo que el problema de fondo no existía, su solución más simplona se convertía a su vez en la más veloz.

Pese a los errores de Friedman y la superioridad lógica de Hayek, día tras día los medios de comunicación nos están bombardeando con la evidencia de que el euro —una unión monetaria que mantiene tipos de cambio fijos entre sus socios— está resultando una catástrofe para sus miembros. Se nos dice que si España, Grecia o Irlanda pudieran devaluar, todos los problemas se solucionarían ipso facto: el ejemplo más claro, prosiguen, es el de Polonia, un país europeo fuera del yugo del euro que tras devaluar concienzudamente su divisa, el zloty, está registrando un intenso crecimiento económico desde 2007. No sólo eso, ahí tenemos los desastrosos casos de los países bálticos, Letonia, Lituania y Estonia, cuyas monedas mantienen tipos de cambio fijos con el euro y cuya evolución durante los últimos años —con tasas de paro cercanas al 20%— no ha podido ser más lamentable.

Parece, por tanto, que la evidencia de los PIIGS (Portugal, Irlanda, Italia, Grecia y España) y de los países bálticos demuestra que los tipos de cambio variables son superiores a los fijos. Pero, ¿realmente es así? Al cabo, antes de emitir juicios precipitados convendría fijarse en un mayor número de países, no sea que idénticas depreciaciones como la polaca no produzcan análogos resultados y que tipos de cambio fijos similares a las de los PIIGS o a los de los países bálticos no se traduzcan en catástrofes parecidas a las de éstos.

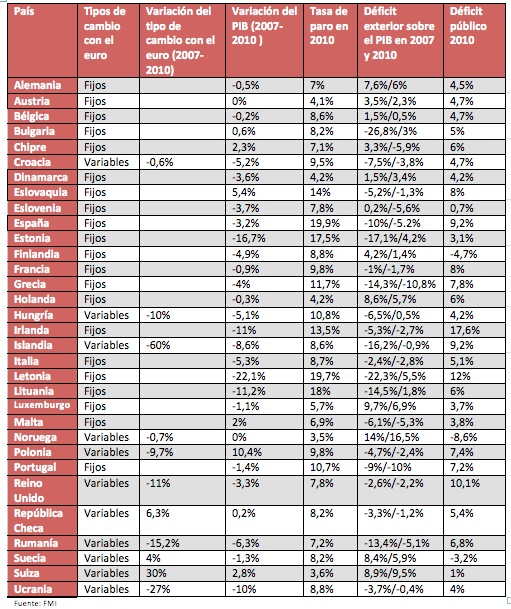

En la siguiente tabla recojo la evolución entre 2007 y 2010 de las macromagnitudes más relevantes de algunos países europeos, muchos de los cuales integran la zona del euro, otros mantienen tipos de cambio fijos con el euro y otros —en particular, Hungría, Islandia, Polonia, Reino Unido, República Checa, Rumanía y Ucrania— exhiben tipos de cambio variables.

En lo primero que deberíamos de fijarnos es que Polonia, lejos de ser el ejemplo que confirma la regla sobre las delicias estimulantes de los tipos de cambio variables, es una muy clara excepción. Si bien es uno de los muy pocos países europeos cuyo PIB crece entre 2007 y 2010, su moneda se ha devaluado frente al euro en menor medida (en ocasiones, en mucha menor medida) que la de Rumanía, Reino Unido, Ucrania, Hungría o Islandia y, sin embargo, estos países han padecido un notable estancamiento económico desde 2007: su PIB se ha hundido entre un 3,3% y un 10%.

Por el contrario, los otros países europeos que crecen durante este período o bien forman parte del euro —Eslovaquia, Chipre y Malta—, o bien mantienen tipos fijos con el euro —Bulgaria— o bien han visto cómo sus divisas se apreciaban con respecto al euro y al dólar —República Checa o Suiza—.

Si en lugar del crecimiento nos fijamos en otras variables como el paro o el déficit público, vemos que muchos otros países con tipos de cambio fijos con el euro —Alemania, Austria, Dinamarca, Holanda o Luxemburgo— están mucho mejor que la ‘milagrosa’ Polonia; no en vano, esta última padece una tasa de desempleo cercana al 10% y un déficit público superior al 7%.

Por supuesto, no puede negarse que la caída de los países bálticos ha sido muy dolorosa: su PIB se ha hundido entre un 10% y un 20% desde 2007 y su tasa de paro está cercana al 20%. Sin embargo, también es cierto que de este modo han conseguido corregir de manera espectacular su saldo exterior: Letonia ha pasado de un déficit por cuenta corriente del 22% del PIB en 2007 a un superávit del 5% en 2010, Lituania de un déficit del 15% a un superávit del 1,8% y Estonia de un déficit del 17,1% a un superávit del 4,2%. Sólo Bulgaria y en menor medida Islandia han logrado una proeza similar: la primera, con tipos de cambio fijos, ha abandonado un déficit del 26,8% y lo ha convertido en un superávit del 3%; y la segunda ha recortado su déficit exterior del 16,2% al 0,9% pero a cambio de depreciar un 60% su moneda con respecto al euro (y un 66% con respecto al dólar). Lo cual, por cierto, demuestra que Friedman estaba equivocado cuando sentenciaba categórico que la depreciación de la divisa era la manera más rápida de remediar un desequilibrio externo: salvo Hungría, ninguno de los países europeos que ha depreciado su tipo de cambio entre 2007 y 2010 ha logrado poner fin a su déficit por cuenta corriente.

En definitiva, la depreciación de la divisa no es ninguna panacea, ni para lograr la recuperación económica ni para solucionar los desequilibrios externos. No es que trate de demostrar la superioridad del ajuste interno sobre la devaluación a partir de la tabla de datos —eso se puede probar con un buen razonamiento teórico—, pero sí querría llamar a la cautela contra las pueriles argumentaciones de comparar economías tan distintas como la polaca y la letona y atribuir el mayor crecimiento de la primera a una de las múltiples variables que las diferencian como es padecer un sistema de tipos de cambio variables.

En Europa pueden buscarse y encontrarse demostraciones empíricas para todos los gustos, pero con los fríos datos en la mano, no parece que la devaluación haya servido para estimular ninguna economía, salvo en todo caso y restringiéndonos a las ingenuas correlaciones fácticas, la polaca.

No deberíamos cargar tanto las tintas contra el euro cuando los verdaderos culpables de nuestra crisis son los políticos socialdemócratas que se han saltado a la torera los requisitos que habrían hecho posible un rápido reajuste. Ha sido su insaciable apetito despilfarrador y su obcecada negativa a flexibilizar los mercados lo que nos mantiene en las simas de la depresión.